近日,中國交通廣播報道了《多家保險公司拒保,黃牛加價辦理,新能源貨車為何投保難?》,同樣的問題也發(fā)生在新能源網(wǎng)約車行業(yè)。多地網(wǎng)約車車主、貨車從業(yè)者反映投保難、投保貴,另一邊保險企業(yè)則解釋,新能源營運車輛賠付率較高,無力承保。

針對車主與險企的矛盾,2024年下半年以來,江蘇泰州市交通運輸局、岳陽市交通運輸局等多地行業(yè)管理部門和各地金融監(jiān)管分局通過共享數(shù)據(jù)、開通投保“綠色通道”等方案合力破解“兩難”問題。多位專家表示,當(dāng)下投保難的局面,本質(zhì)是該行業(yè)風(fēng)險高、沒有建立有效的風(fēng)險管理服務(wù)體系。眼下需要有效地控制成本,建立風(fēng)險減量機制,實現(xiàn)該行業(yè)的風(fēng)險管理才能可持續(xù)發(fā)展。

江蘇泰州投保

有了“綠色通道”

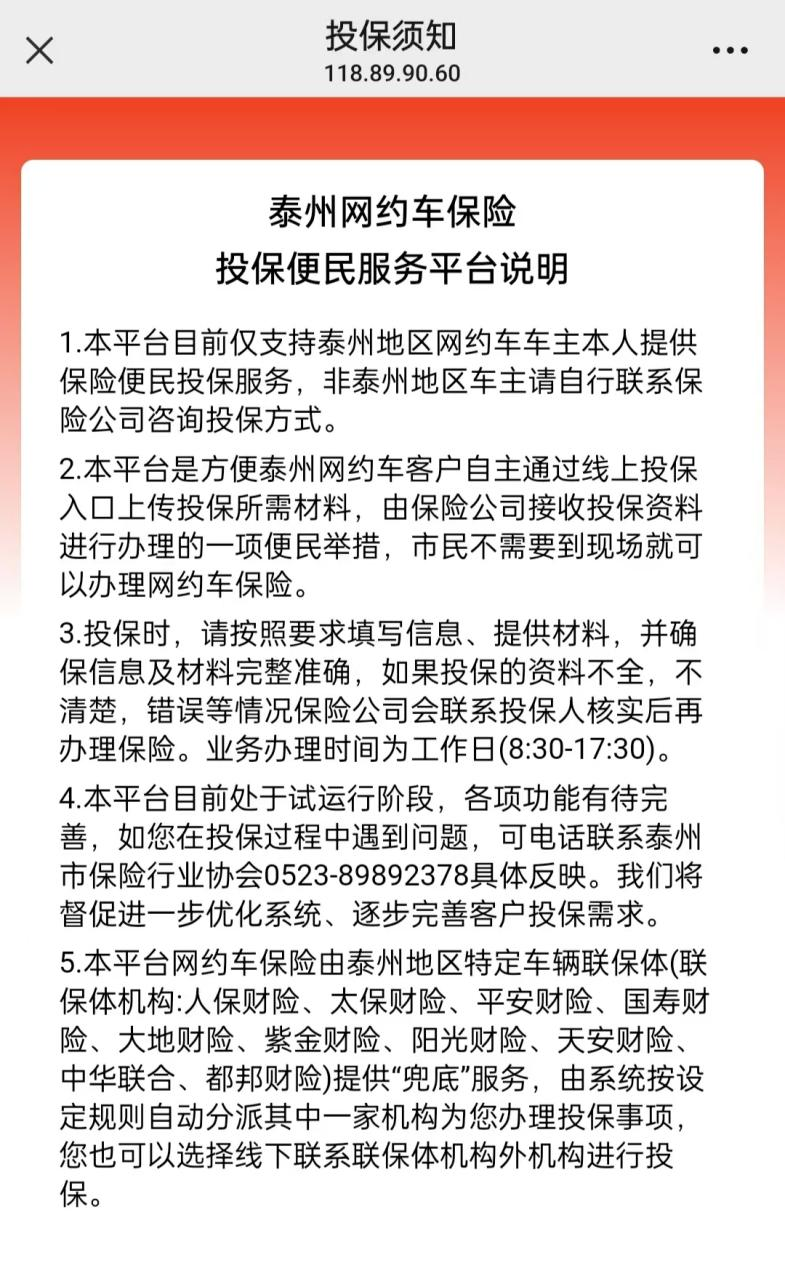

2024年9月,泰州市交通運輸局經(jīng)過調(diào)研,與國家金融監(jiān)督管理總局泰州監(jiān)管分局共同探索“保險+交通”合作體系,聯(lián)合印發(fā)了《泰州市網(wǎng)約車“泰E保”專項行動方案》。該方案制定了6條具體解決措施,包括推出“泰E保”微信小程序,為網(wǎng)約車量身定制保險服務(wù)等,從此,新能源網(wǎng)約車投保有了“綠色通道”。

泰州市公共交通服務(wù)中心客運科科長凌銳告訴中國交通廣播記者,泰州市現(xiàn)擁有網(wǎng)約車近3800輛,但車輛賠付率高、風(fēng)險系數(shù)大等因素導(dǎo)致投保門檻不斷提高,網(wǎng)約車司機經(jīng)營成本偏高,脫保現(xiàn)象時有發(fā)生。

解決的關(guān)鍵在于打破數(shù)據(jù)壁壘,進行差異化定價。凌銳表示,泰州市交通運輸局、泰州金融監(jiān)管分局與10家財險公司組成共保體,交通運輸局通過網(wǎng)約車信息平臺將各個平臺車輛的訂單的數(shù)據(jù)情況反饋給保險公司,便于保險公司查詢網(wǎng)約車運營數(shù)據(jù),從而進行人工驗車和逐單定價。

通過線上小程序操作,司機可以快捷地投保交強險和商業(yè)險,費用透明且更具性價比。承保方案由監(jiān)管部門指導(dǎo)保險公司科學(xué)制定,新能源營運車車主可根據(jù)自身需求和保費承受能力,自主選擇商業(yè)險投保內(nèi)容。

“泰e保”線下服務(wù)窗口,采訪者供圖

圖/“泰E保”微信小程序

凌銳介紹,“本市的新能源營運車基本能做到應(yīng)保盡保,網(wǎng)約車保額從保險公司月度保額中剔除,確保了相應(yīng)承保空間。”

目前,泰州市的網(wǎng)約車信息平臺數(shù)據(jù)維度較為單一,凌銳表示,眼下保險公司仍是虧損的狀態(tài),現(xiàn)在通過降低對網(wǎng)約車車險的服務(wù)成本,風(fēng)險減量后,再把價格打下來。

凌銳認為,要使機制長效地進行下去,需要整個行業(yè)的共同協(xié)作,比如平臺來承擔(dān)部分保費、降低行業(yè)風(fēng)險;后期維修也要解決車輛維修難、價格不透明等問題。

用技術(shù)實現(xiàn)

數(shù)據(jù)可信流通

無論是新能源貨車還是新能源網(wǎng)約車,當(dāng)下都存在投保難,中國交通廣播記者了解到,保險公司普遍對新能源車型的營運風(fēng)險有恐懼心理,行業(yè)內(nèi)迫切需要數(shù)據(jù)價值安全的共享,重新根據(jù)風(fēng)險的情況去擬定保費標準,解決風(fēng)險對價。

但風(fēng)險減量不是一個能快速實現(xiàn)的事情。比如各個網(wǎng)約車平臺因各自的利益,不愿意將自家的核心數(shù)據(jù)共享。數(shù)據(jù)的價值驗證本身還存在著“兩面性”,越是高價值的數(shù)據(jù),它被濫用的可能性越大。

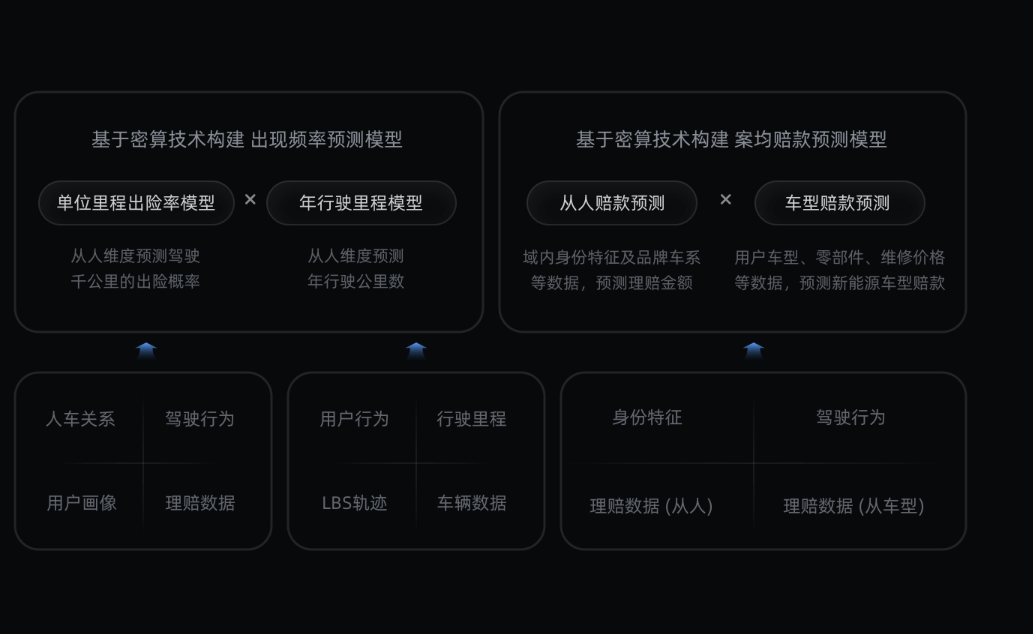

當(dāng)下,一部分科技公司正試圖用技術(shù)去解決數(shù)據(jù)的安全可信流通。螞蟻密算CEO王磊表示,通過“密態(tài)計算技術(shù)”,保險公司可以在保護用戶隱私和企業(yè)的數(shù)據(jù)價值的前提下獲取車輛數(shù)據(jù)和駕駛者的行為數(shù)據(jù),從而更準確地評估風(fēng)險、制定保費。

“密態(tài)計算”是一種可以對個人隱私和商業(yè)機密實現(xiàn)全鏈路安全保護的隱私保護計算技術(shù),從底層有效防范數(shù)據(jù)泄露和濫用風(fēng)險,實現(xiàn)數(shù)據(jù)可信流通。

電車時代保險定價依賴于人車關(guān)系數(shù)據(jù),比如司機駕駛行為是否規(guī)范,行駛里程多少,用戶畫像越精準對車險定價越有益。

人保財險、平安產(chǎn)險、太平洋產(chǎn)險等多家保險公司與互聯(lián)網(wǎng)保險代理平臺“螞蟻保”合作,通過該技術(shù)從“車”和“人”兩個維度實現(xiàn)更精準的車險定價,為超過80%具有良好駕駛行為的車主平均降低保費8%。

圖/多維度數(shù)據(jù)實現(xiàn)精準定價

目前,“密態(tài)計算技術(shù)”運用在新能源私家車的車險定價上,王磊認為,“在新能源車保有量持續(xù)增長的趨勢下,對新能源車的精準定價具有巨大的經(jīng)濟效益和社會效益”,得益于技術(shù)進步,未來也能夠引入更多高價值數(shù)據(jù)源,實現(xiàn)新能源車保費的進一步下降。

未來更適合營運車輛的

是“相互險”

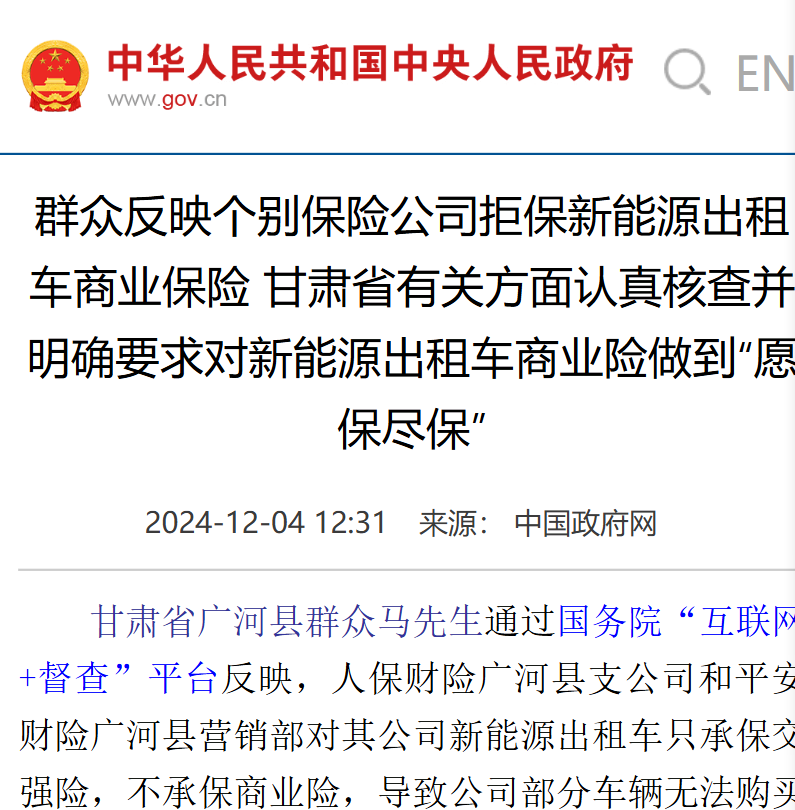

2024年12月,國務(wù)院“互聯(lián)網(wǎng)+督查”平臺核查處理了一起拒保營運車輛商業(yè)險的投訴。據(jù)通報,甘肅臨夏人保財險廣河縣支公司和平安財險廣河縣營銷部因新能源出租車理賠支出高,對部分新能源出租車只承保交強險,不承保商業(yè)險。

針對此事,國家金融監(jiān)督管理總局甘肅監(jiān)管局約談了甘肅轄內(nèi)部分財產(chǎn)險公司,通報各公司新能源出租車拒保投訴問題。臨夏監(jiān)管分局實地走訪廣河縣8家財險公司,明確要求各財險機構(gòu)不得拒絕或拖延承保交強險,對新能源出租車商業(yè)險做到“愿保盡保”,不得提高承保門檻或附加承保條件,切實保護消費者合法權(quán)益。?

圖/保險公司拒保

據(jù)湖南日報報道,2024年前7個月,岳陽市車險經(jīng)營整體虧損達 3530.26萬元,給保險公司帶來巨大經(jīng)營壓力。岳陽市交通運輸局和岳陽金融監(jiān)管分局高度重視并作出指示,經(jīng)過多方努力,降低了本地新能源網(wǎng)約車的商業(yè)險保費。

早在2024年4月,國家金融監(jiān)管總局財險司下發(fā)《關(guān)于推進新能源車險高質(zhì)量發(fā)展有關(guān)工作的通知(征求意見稿)》,擬推動新能源商業(yè)車險自主定價系數(shù)范圍按照0.5至1.5執(zhí)行,提升保險公司自主定價能力。

這些制度對推動解決新能源營運車“投保難”等問題帶來了契機,但僅靠監(jiān)管的牽頭還不夠,并不能從本質(zhì)上解決保險供給問題。添慧保創(chuàng)始人張勝認為,在風(fēng)險減量沒有建立之前,保險公司不可能在長期虧損經(jīng)營條件下去加大保險供給。

據(jù)張勝介紹,行業(yè)里已出現(xiàn)第三方公司、網(wǎng)約車租賃公司和保險公司簽訂對賭協(xié)議。車輛租賃公司承諾將出險率降到一定的數(shù)額,以此換取保險公司適當(dāng)承保并降低保費。

中國城市公共交通協(xié)會網(wǎng)約車分會會長顧大松在行業(yè)協(xié)會內(nèi)部組織了幾次討論,他認為可行的解決方案是加大行業(yè)風(fēng)險減量的管控,如通過安全培訓(xùn)、技術(shù)監(jiān)測與干預(yù)等工作實現(xiàn)風(fēng)險減量,同時發(fā)揮行業(yè)整體的力量,共同推動行業(yè)企業(yè)之間的互助保險建設(shè)。

張勝則期待更進一步,他提到已在漁業(yè)實現(xiàn)的互助類保險服務(wù)。傳統(tǒng)的出海打魚被稱為是高風(fēng)險行業(yè),起初行業(yè)出于自保的目的,共同出資設(shè)立第三方機構(gòu),由注資比例決定風(fēng)險份額,微利或虧損時共同決策分攤。2020年5月,農(nóng)業(yè)農(nóng)村部、原銀保監(jiān)會聯(lián)合發(fā)布通知,將保險業(yè)務(wù)從中國漁業(yè)互保協(xié)會中剝離出來,設(shè)立有獨立法人資格的中國漁業(yè)互助保險社。

張勝認為,未來更適合營運車輛的是“相互險”,通過建立行業(yè)統(tǒng)籌,可開展建立網(wǎng)約車行業(yè)事前、事中、事后的風(fēng)險管理服務(wù)體系。

不過,市場上出現(xiàn)了一些非法運營的統(tǒng)籌公司,將統(tǒng)籌偽裝成保險,對個人銷售其所謂的“保險產(chǎn)品 ”,非法對個人收取費用,并以極低的價格來吸引客戶。

車惠寶合伙人江正林向中國交通廣播記者表示,互助就是互助,互助不是保險。他正在嘗試進行創(chuàng)業(yè),做車險互助平臺,通過先墊付資金,再把保險該分攤的費用回攤給平臺,以此將風(fēng)險進行平攤。他期待做出樣本,未來向監(jiān)管部門申請中國網(wǎng)約車相互保險公司,能針對性地緩解網(wǎng)約車行業(yè)保險問題。

在張勝看來,這是一種新的商業(yè)探索,他的團隊正在做一部分探索,跟第三方租賃公司達成合作意向,通過接入網(wǎng)約車公司運營數(shù)據(jù),為租賃公司提供方案減少事故率。

此方案尚在推廣階段,還未正式落地。保險公司希望看到風(fēng)險減弱的效果,要得到實證,需要協(xié)調(diào)的地方很多,“關(guān)鍵是企業(yè)要對此有新的認知。”張勝補充道。

本文來源于中國交通廣播 作者:周婧